Comprar la primera vivienda es uno de los pasos más importantes en la vida de muchas personas. Supone dejar de pagar un alquiler para invertir en un patrimonio propio y construir un hogar adaptado a tus necesidades y estilo de vida. Aunque implica enfrentarse a ciertos trámites financieros, hoy en día existen más facilidades y recursos que nunca para que dar el paso sea más sencillo y seguro. Entre ellos, la firma de una hipoteca es el más determinante, ya que marcará las condiciones en las que afrontaremos el pago de nuestro hogar durante los próximos años.

En este artículo repasamos qué es una hipoteca, cuáles son los requisitos para solicitarla, las condiciones más habituales que aplican las entidades bancarias y las ayudas disponibles para los compradores de primera vivienda en España.

¿Qué es una hipoteca y por qué es clave en la primera vivienda?

Una hipoteca es un préstamo a largo plazo que conceden las entidades financieras con el objetivo de financiar la compra de un inmueble. El comprador recibe una cantidad de dinero que se compromete a devolver en cuotas periódicas, junto con los intereses pactados.

En el caso de la primera vivienda, la hipoteca tiene un papel todavía más relevante: permite a los compradores acceder a un hogar sin necesidad de contar con la totalidad del importe en ahorros. Dada la situación actual del mercado inmobiliario y el nivel medio de los salarios, pocas personas pueden pagar su primera casa al contado.

Por eso, conocer las condiciones que aplican los bancos, los requisitos exigidos y las ayudas vigentes es fundamental. Pero lejos de ser un obstáculo, toda esta información te permite planificar y tomar decisiones con seguridad, asegurando que tu inversión en obra nueva sea una experiencia positiva.

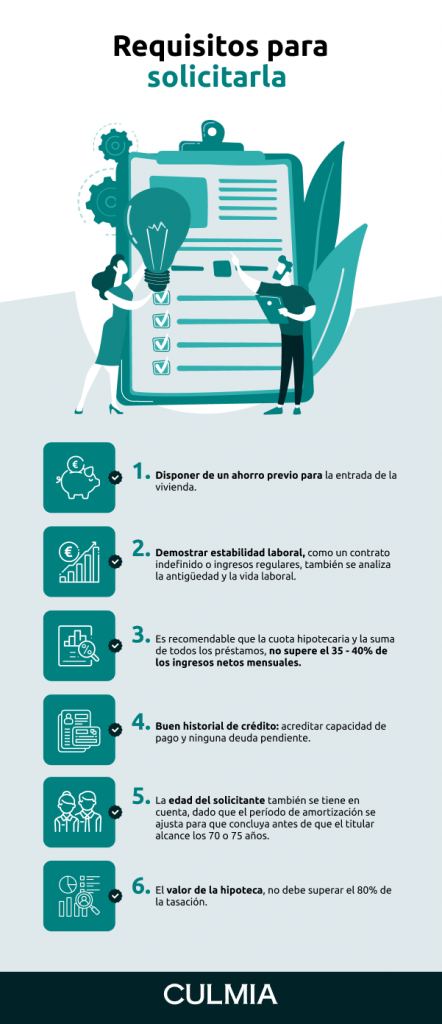

Requisitos para solicitar una hipoteca de primera vivienda

Los bancos valoran distintos factores antes de conceder un préstamo hipotecario, buscando garantizar que el comprador puede afrontar los pagos de manera sostenible. Entre los requisitos más comunes encontramos:

- Ahorro previo: lo habitual es que la entidad financie hasta el 80 % del valor de tasación o compraventa de la vivienda. Esto significa que, además del 20 % de entrada, se recomienda contar con entre un 10 % y un 12 % adicional para cubrir gastos e impuestos asociados. Sin embargo, existen soluciones y ayudas públicas que pueden reducir esta barrera, como los avales ICO o programas autonómicos para jóvenes y familias.

- Estabilidad laboral: contar con un contrato estable o demostrar ingresos recurrentes es clave, aunque los programas de apoyo y la diversificación de entidades facilitan el acceso incluso a perfiles con contratos temporales o autónomos.

- Nivel de endeudamiento: la regla general es que la cuota hipotecaria no supere el 30-35 % de los ingresos netos mensuales, garantizando así la viabilidad del préstamo sin comprometer tu estilo de vida.

- Historial crediticio: un historial limpio ayuda, pero los bancos también valoran la capacidad de pago y la disposición a planificar la inversión a largo plazo.

- Edad del solicitante: no hay un límite estricto, aunque muchas entidades consideran que la edad al final del préstamo no supere los 70-75 años.

Estos requisitos proporcionan una guía clara de lo que se espera, pero gracias a la flexibilidad del mercado y a las ayudas disponibles, la primera vivienda es alcanzable para muchas más personas de lo que parece a primera vista.

Condiciones más habituales de las hipotecas en España

Una vez superado el filtro de los requisitos, es importante entender las condiciones que ofrece el mercado hipotecario. Aunque varían en función de la entidad y del perfil del cliente, existen algunos parámetros generales a tener en cuenta.

Uno de los más relevantes es el tipo de interés. En la actualidad, conviven principalmente tres modalidades: hipoteca a tipo fijo, variable o mixto.

- Hipotecas a tipo fijo: ofrecen una cuota constante durante toda la vida del préstamo, lo que aporta seguridad y estabilidad. Son muy valoradas en contextos de tipos de interés al alza, ya que evitan sorpresas en las mensualidades.

- Hipotecas a tipo variable: están referenciadas habitualmente al Euríbor, por lo que las cuotas fluctúan en función de la evolución de este índice. Suelen ofrecer un interés inicial más bajo, pero con mayor riesgo de variaciones en el futuro.

- Hipotecas mixtas: combinan un periodo inicial a tipo fijo con otro variable. Se presentan como una opción intermedia para quienes buscan cierta estabilidad al comienzo y están dispuestos a asumir cambios después.

Otro aspecto fundamental es el plazo de amortización. En España, los plazos más habituales oscilan entre los 20 y los 30 años, aunque en casos concretos pueden llegar a 40. Cuanto más largo es el plazo, más baja resulta la cuota mensual, pero también mayor es el coste total de intereses.

Además, conviene prestar atención a las comisiones. Algunas hipotecas incluyen comisiones de apertura, amortización anticipada o subrogación. Negociar estas condiciones puede marcar la diferencia en el coste final del préstamo.

Por último, muchos bancos ofrecen bonificaciones si el cliente contrata productos vinculados como seguros, planes de pensiones o domiciliación de nómina. Estas vinculaciones pueden reducir el tipo de interés, aunque es necesario valorar si realmente resultan ventajosas a largo plazo.

Ayudas disponibles para la compra de primera vivienda

Además de los requisitos y condiciones bancarias, existen múltiples ayudas públicas que facilitan el acceso al primer hogar:

- Avales ICO: destinados a jóvenes menores de 35 años y familias con hijos, permiten cubrir hasta el 20 % del importe de la hipoteca, reduciendo la necesidad de ahorro inicial.

- Ayudas autonómicas y municipales: incluyen subvenciones directas, bonificaciones fiscales y programas de apoyo al acceso a la vivienda habitual.

- Deducciones fiscales: algunas regiones mantienen beneficios fiscales para colectivos específicos, como jóvenes o familias numerosas.

- Planes estatales de vivienda: incluyen ayudas al alquiler y a la compra para quienes tienen ingresos limitados, facilitando el acceso a la propiedad.

Estas medidas hacen que adquirir tu primera vivienda sea mucho más viable, transformando lo que podría parecer un obstáculo en una oportunidad para dar el paso con confianza.

Consejos prácticos antes de firmar tu hipoteca

Más allá de requisitos, condiciones y ayudas, hay algunas recomendaciones que conviene tener en cuenta para que el proceso sea más sencillo y seguro:

- Comparar ofertas: no te quedes con la primera propuesta; mirar varias opciones te permitirá encontrar la que mejor se adapte a tu perfil.

- Revisar la letra pequeña: analiza las comisiones y productos vinculados antes de aceptar cualquier condición.

- Negociar: un buen historial financiero y la elección de obra nueva pueden ayudarte a conseguir condiciones más ventajosas.

- Tasación independiente: asegurarte de que el valor asignado a la vivienda refleja la realidad del mercado es clave para tu seguridad.

- Asesoramiento profesional: un asesor financiero o inmobiliario puede resolver dudas y acompañarte en cada paso, asegurando que la decisión sea la correcta.

El objetivo es que el proceso sea transparente, seguro y motivador, transmitiendo la idea de que comprar tu primera vivienda es un logro alcanzable y positivo.

Conclusión: planifica tu futuro con confianza

Acceder a una hipoteca para la primera vivienda no es un trámite imposible, sino un proceso que requiere información, planificación y acompañamiento adecuado. Conocer los requisitos, entender las condiciones y aprovechar las ayudas disponibles te permite tomar decisiones con mayor seguridad y tranquilidad.

Comprar una vivienda de obra nueva es especialmente recomendable: ofrece eficiencia energética, menos gastos de mantenimiento, diseño moderno y garantías de construcción, además de facilitar la financiación gracias a la confianza que transmiten las promotoras.

Si estás pensando en dar el salto y comprar tu primera casa, recuerda que en Culmia ponemos a tu disposición recursos prácticos para acompañarte en cada paso. Te recomendamos consultar nuestra Guía para financiar tu casa nueva, donde encontrarás información detallada, consejos y herramientas para que el proceso sea mucho más sencillo.